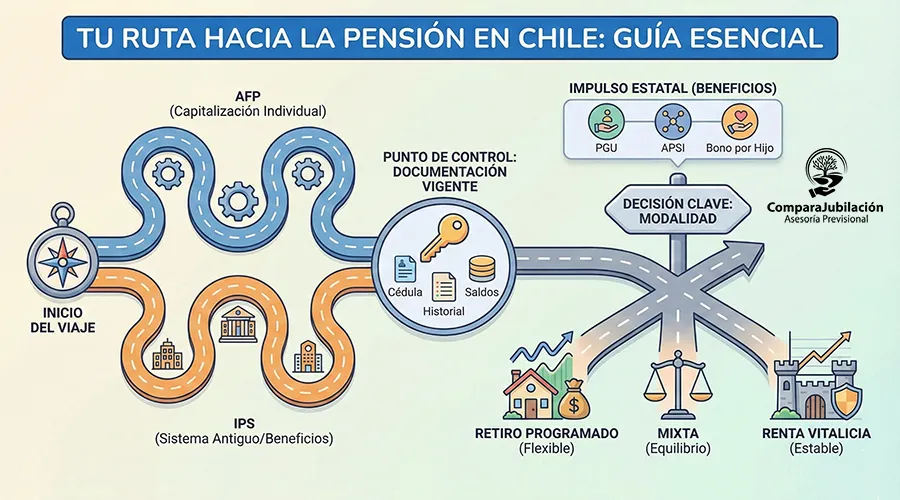

Pensionarse no debería sentirse como un laberinto. Piensa en dos “portones” de entrada: AFP (si cotizaste en el sistema de capitalización individual) o IPS (si estás en el sistema antiguo o te corresponde por beneficios estatales). En ambos caminos necesitarás datos claros de tus cotizaciones y documentos vigentes. Aquí es donde la mayoría se enreda: certificados desactualizados o dudas sobre qué modalidad elegir. En mi experiencia asesorando, el 80% del tiempo perdido se va en pedir documentos en el orden equivocado o iniciar el SCOMP sin tener el Certificado de Saldos al día.

Requisitos base (panorama general):

- Edad legal de pensión por vejez (hoy: 60 mujeres / 65 hombres) o causal de pensión anticipada (si cumples condiciones de monto) o invalidez (dictamen de la comisión médica).

- Identificación vigente y poder simple si alguien te representa.

- Registro de cargas familiares y estado civil (afecta el cálculo y beneficiarios de pensión de sobrevivencia).

- Historial de cotizaciones y, si aplica, ahorros voluntarios (APV) y depósitos convenidos.

¿AFP o IPS?

Si tus ahorros están en una AFP, el proceso formal incluye SCOMP para comparar ofertas. Si te corresponde IPS, el foco estará en tu historia previsional en el sistema antiguo y eventuales beneficios como PGU/APSI, que también pueden complementar pensiones AFP. En nuestra práctica, solemos partir con una entrevista corta para detectar a qué puerta conviene tocar primero; más de una vez hemos redirigido a personas al IPS porque ahí estaba el beneficio que marcaba la diferencia.

¿Cuándo conviene jubilar por vejez, anticipada o invalidez?

Vejez (estándar): si ya cumples edad legal y no tienes penalizaciones. Suele ser el camino más simple.

Anticipada: puede convenir si el capital acumulado te permite alcanzar los umbrales exigidos. Útil para quienes acumularon fuerte o recibieron depósitos convenidos.

Invalidez: exige evaluación médica. Si la causal procede, puede resultar una pensión más temprana, pero requiere informes y plazos específicos.

Checklist rápido de documentos y certificados

- Cédula vigente.

- Certificado de Saldos de tu AFP (vigencia corta; pídelo cerca del SCOMP).

- Certificados civiles (matrimonio/AC, nacimiento de cargas).

- Historial de cotizaciones y movimientos de APV/depósitos convenidos.

- Si apuntas a beneficios estatales (PGU, APSI, Bono por Hijo), ten a mano los comprobantes solicitados.

En nuestra experiencia, ordenar este checklist en una sola carpeta (digital y física) reduce semanas de idas y venidas.

El circuito oficial paso a paso (AFP e IPS)

Paso 1: inicio del trámite (presencial, videoatención o solicitud de contacto)

Todo parte por iniciar el proceso: puedes agendar en tu AFP, usar videoatención o dejar tus datos para contacto. Si eres de IPS, acércate a una sucursal o canal oficial. Yo suelo recomendar agendar: te asegura un ejecutivo disponible y una lista previa de documentos.

Paso 2: Certificado de Saldos (vigencia, cómo solicitarlo)

Este certificado muestra el capital que servirá de base para tus ofertas de pensión. Tiene vigencia acotada (pocas semanas), así que no lo pidas demasiado pronto. Nosotros cuidamos el timing: si te llega y se vence antes de lanzar SCOMP, toca pedirlo de nuevo y pierdes tiempo.

Paso 3: Certificado de Ofertas SCOMP (qué mirar y cómo comparar)

Con el saldo vigente, se ingresa al SCOMP: un sistema que reúne ofertas de AFP y Compañías de Seguros. Recibirás propuestas de Retiro Programado, Renta Vitalicia (inmediata o diferida) y mixtas. Aquí, mi consejo práctico: no te quedes con el primer número atractivo. Compara:

- Monto líquido hoy vs. proyección en distintos escenarios.

- Condiciones de reajuste, garantía y beneficios para dependientes.

- Costos implícitos y cláusulas (por ej., periodos garantizados en rentas vitalicias).

Paso 4: elegir modalidad (retiro programado vs rentas vitalicias) con ejemplos

Retiro Programado (AFP): mayor flexibilidad y herencia del saldo, pero el monto puede variar en el tiempo. Conviene a perfiles que valoran liquidez y tienen tolerancia a fluctuaciones.

Renta Vitalicia (seguros): monto fijo de por vida; reduce incertidumbre, útil si priorizas estabilidad. Ojo con garantías/beneficiarios.

Mixtas (renta temporal + diferida / combinaciones): permiten equilibrio: cobras ahora y aseguras un piso vitalicio más adelante.

Cuando acompañamos decisiones, simulamos escenarios: por ejemplo, alguien con buen APV y sin cargas quizá prefiera mixta para capturar liquidez inmediata y asegurar piso futuro; otra persona con dependientes podría privilegiar renta vitalicia con periodo garantizado.

Paso 5: primer pago y seguimiento (plazos y canales)

Elegida la modalidad, se cursa el pago de la pensión. Entre firmas, validaciones y cursado, no esperes el depósito al día siguiente; considera unos días hábiles. Mi recomendación: deja resuelta tu cuenta de abono, mantén actualizados tus datos de contacto y agenda un chequeo post-pago para confirmar que todo quedó correcto.

Cómo elegir tu modalidad de pensión sin perder dinero

Retiro Programado (ventajas, riesgos y para quién)

Ventajas: control del fondo, posibilidad de heredar el saldo, flexibilidad para cambiar en el tiempo.

Riesgos: variabilidad del monto (mercado y tablas), necesidad de disciplina financiera.

¿Para quién? Personas con colchón de ahorro adicional, tolerancia a variaciones y/o interés en dejar herencia.

En nuestra práctica, cuando el cliente me dice: “quiero opciones abiertas y no me complica un monto que pueda subir o bajar”, retiro programado entra fuerte a la conversación.

Renta Vitalicia (inmediata/diferida) y modalidades mixtas

Renta Vitalicia Inmediata: monto fijo de por vida desde ya. Tranquilidad y simpleza de flujos.

Diferida / Temporal con Diferida: cobras una renta temporal (o retiro) mientras tu vitalicia parte más adelante; útil para escalonar ingresos y optimizar impuestos.

Mixtas: combinan certezas de la vitalicia con flexibilidad de retiro.

En nuestra experiencia, la mixta gana cuando el cliente quiere “hoy flujo, mañana seguridad”. El detalle fino está en garantías, beneficiarios y tasas: pequeñas diferencias cambian el resultado de por vida.

Errores comunes al comparar ofertas (y cómo evitarlos)

- Mirar solo el primer mes: compara flujo anual y escenarios.

- Ignorar beneficiarios: revisa pensión de sobrevivencia y periodos garantizados.

- No “rematar” u obtener segundas rondas: hemos conseguido mejoras solicitando gestión adicional de ofertas cuando el perfil lo permite; ese esfuerzo puede subir el monto final.

Beneficios que pueden aumentar tu pensión

PGU, APSI, Bono por Hijo y otros aportes: requisitos y pasos

La PGU puede complementar tu pensión según requisitos de edad, residencia e ingresos. APSI y el Bono por Hijo también mueven la aguja, especialmente en pensiones ajustadas. Mi consejo: evalúa estos beneficios antes de cerrar modalidad; más de una vez detectamos que alguien calificaba para un aporte que cambiaba la elección óptima. Nosotros ayudamos a revisar requisitos y postular, porque un formulario mal ingresado retrasa semanas.

APV y estrategia tributaria (régimen A/B, depósitos convenidos) con casos tipo

El APV (régimen A o B) y los depósitos convenidos son palancas potentes. Contribuyen a mejorar el monto neto y permiten planificar cargas tributarias. Caso típico: alguien con renta variable que aportó en régimen B puede optimizar el “timing” del retiro o la modalidad mixta para suavizar impuestos. Esta es de mis partes favoritas del trabajo: con números sobre la mesa, diseñamos la ruta que deja más ingreso líquido en el bolsillo del cliente.

Acompañamiento experto: cómo te ayuda un asesor previsional acreditado

Comparar todas las alternativas y gestionar remates para mejores condiciones

Como asesor previsional acreditado, mi rol es alinear tu decisión con tus objetivos. Reviso ofertas de AFP y Compañías de Seguros, corro simulaciones, comparo cláusulas y, cuando corresponde, gestiono remates previsionales para obtener mejores condiciones. La diferencia se nota cuando tu caso tiene particularidades (beneficiarios, endeudamiento, APV, plazos). Mi objetivo es que firmes con certeza y no “con fe”.

Acompañamiento de principio a fin: qué esperar del servicio de “Compara Jubilación”

Desde la primera llamada armamos tu carpeta, definimos el orden de los trámites (para no perder vigencias), calendarizamos el SCOMP, revisamos beneficios estatales y te acompañamos en la firma y primer pago. Prefiero una comunicación directa y honesta: te digo cuándo conviene esperar y cuándo es momento de ejecutar. Ese acompañamiento, para muchas personas, vale más que cualquier simulador.

Preguntas frecuentes

¿Qué documento “vence” más rápido?

El Certificado de Saldos. Pídelo cuando ya estés listo para ingresar al SCOMP.

¿Puedo combinar retiro programado y renta vitalicia?

Sí, a través de modalidades mixtas. Útil para tener flujo ahora y seguridad vitalicia después.

¿La PGU se pierde si elijo renta vitalicia?

No por la modalidad per se; depende de requisitos de PGU (edad, residencia e ingresos). Revísalo antes de firmar.

¿Cuándo recibo el primer pago?

Tras seleccionar modalidad y cursar la documentación; reserva unos días hábiles para validaciones y abono.

¿Qué pasa si tengo APV?

Puede mejorar tu pensión y también cambiar la conveniencia entre modalidades. Ajusta tributación y timing con un plan claro.

Conclusión

Pensionarte bien es orden + comparación + timing. Ordena tus documentos, pide el Certificado de Saldos cuando corresponde, entra a SCOMP y compara más allá del primer número. Si te sientes abrumado, aquí estoy: revisamos beneficios (PGU/APSI/Bono por Hijo), evaluamos APV y simulamos modalidades hasta que la decisión te deje tranquilo hoy… y dentro de veinte años.